Coronavirus, guida utile alle misure a sostegno dei lavoratori e delle imprese

Con il D.L. 2 marzo 2020, n. 9 sono state adottate le prime misure e sono stati stanziati i primi finanziamenti a sostegno delle aziende e dei lavoratori per fronteggiare l’emergenza del Coronavirus.

Il governo sta predisponendo in queste ore un nuovo provvedimento che prevede l’estensione dell’efficacia delle misure adottate a tutto il territorio nazionale, in particolare la cassa integrazione in deroga e il fondo di integrazione salariale, il sostegno ai lavoratori autonomi e l’implementazione degli strumenti conseguenti la chiusura delle scuole, come i congedi straordinari per i genitori e i voucher per pagare i servizi di baby sitting.

Il lavoro agile

La prima misura sul lavoro adottata a livello nazionale è stata introdotta dal DPCM del 4 marzo 2020, il quale ha esteso lo smart working “emergenziale” su tutto il territorio, consentendo, in via straordinaria, l’attivazione del lavoro agile in forma semplificata in assenza dell’accordo individuale con il dipendente.

Le imprese, attuando il principio generale di tutela della salute dei propri dipendenti (art. 2087 del codice civile), devono quindi valutare la necessità di evitare la presenza in ufficio in situazioni di rischio, attivando o meno la possibilità di lavoro da remoto.

Il ministero del Lavoro ha pubblicato una guida per gli adempimenti del datore di lavoro: la nuova procedura è prevista fino al prossimo 31 luglio 2020, e consente di ottemperare agli obblighi di comunicazione attraverso il caricamento di due file:

- un’autocertificazione con l’elenco dei lavoratori in regime di smart working;

- un tabella excel contenente i seguenti dati: codice fiscale del datore di lavoro, codice fiscale del lavoratore insieme al relativo nome, cognome, data e comune di nascita, n. di PAT e voce di tariffa Inail applicata, insieme alla data di inizio e fine del periodo di applicazione dello smart working “emergenziale”.

Il datore di lavoro inoltre ha l’obbligo di consegnare al lavoratore l’informativa sui rischi per la salute e sicurezza del lavoro. Tale adempimento potrà essere eseguito in via telematica quindi, anche con una semplice mail, utilizzando i moduli disponibili sul sito Inail o quelli normalmente utilizzati per situazioni analoghe.

La cassa integrazione ordinaria

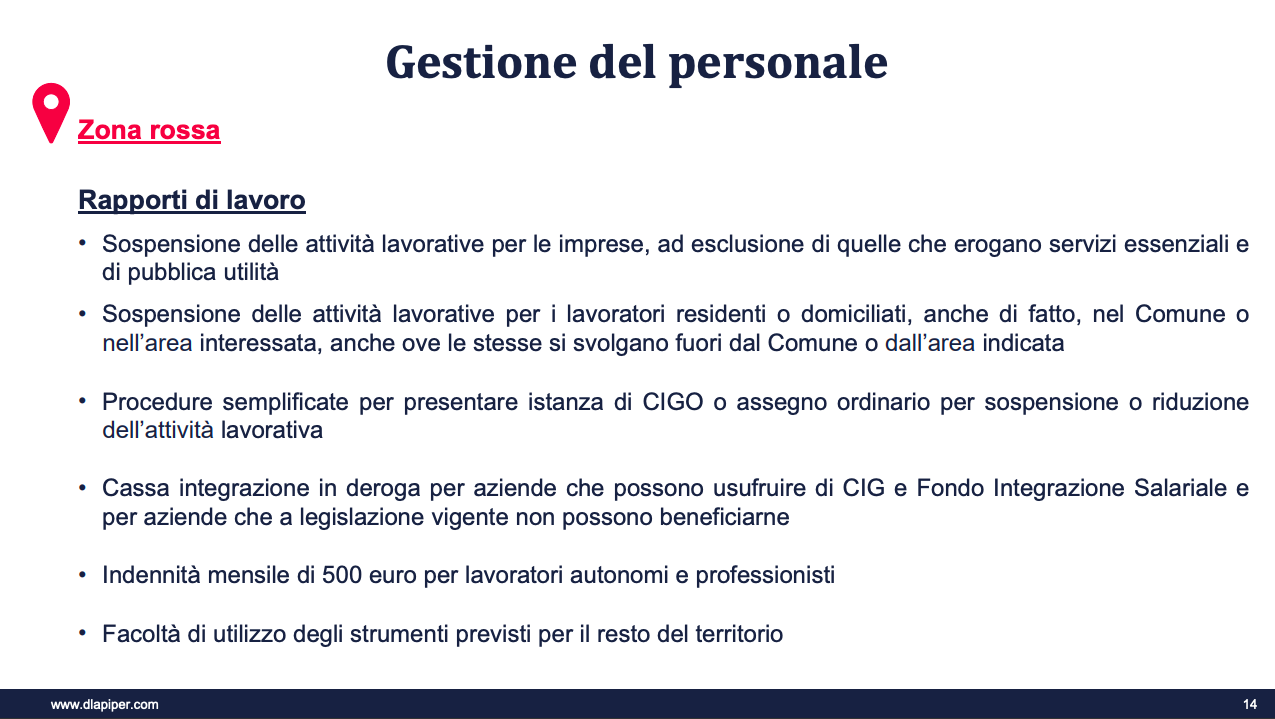

Il governo ha previsto con l’art. 13 del decreto legge n. 9/2020 l’accesso alla cassa integrazione guadagni ordinaria per tutti i casi di sospensione o riduzione dell’attività lavorativa, nel limite di spesa massima di 5,8 milioni di euro per l’anno 2020.

Destinatari della misura sono le aziende con unità produttive site nei comuni della cosiddetta zona rossa, ovvero le aziende con unità produttive al di fuori dei suddetti comuni, ma con esclusivo riferimento ai lavoratori già residenti o domiciliati in tali territori comunali e, per questo motivo, impossibilitati a prestare la propria attività lavorativa.

L’attivazione della cassa integrazione è stata semplificata rispetto alle forme ordinarie: il datore di lavoro non deve attivare la procedura sindacale di cui all’art. 14, comma 1 e 4 del D.Lgs. 148/2015 e quindi non è soggetto alla comunicazione preventiva delle cause di sospensione o riduzione dell’orario, dei lavoratori interessati e della durata della sospensione e/o riduzione.

La richiesta può essere effettuata entro la fine del quarto mese successivo a quello in cui ha avuto inizio il periodo di sospensione o di riduzione dell’attività lavorativa (i.e. 23 febbraio 2020).

La cassa integrazione in deroga (per la zona rossa)

Con l’art. 15 del D.L. n. 9/2020 sono state introdotte misure nel limite massimo di spesa pari a 7,3 milioni di euro per l’anno 2020 anche per i datori di lavoro per i quali non si applicano le regole sulla cassa integrazione ordinaria.

La concessione del sostegno al reddito è prevista per un periodo massimo di tre mesi a partire dal 23 febbraio 2020. I datori di lavoro dovranno presentare le domande alla competente Regione che dovrà istruirle secondo l’ordine cronologico di presentazione. Il trattamento in deroga è concesso con specifico decreto delle Regioni interessate che dovranno trasmetterlo all’INPS in modalità telematica entro quarantotto ore dall’adozione unitamente alla lista dei beneficiari.

L’erogazione della provvidenza è effettuata esclusivamente con la modalità di pagamento diretto della prestazione da parte dell’INPS. Il datore di lavoro è quindi obbligato ad inviare all’INPS tutti i dati necessari per il pagamento dell’integrazione salariale entro sei mesi dalla fine del periodo di paga in corso alla scadenza del termine di durata della concessione o dalla data del provvedimento di concessione se successivo.

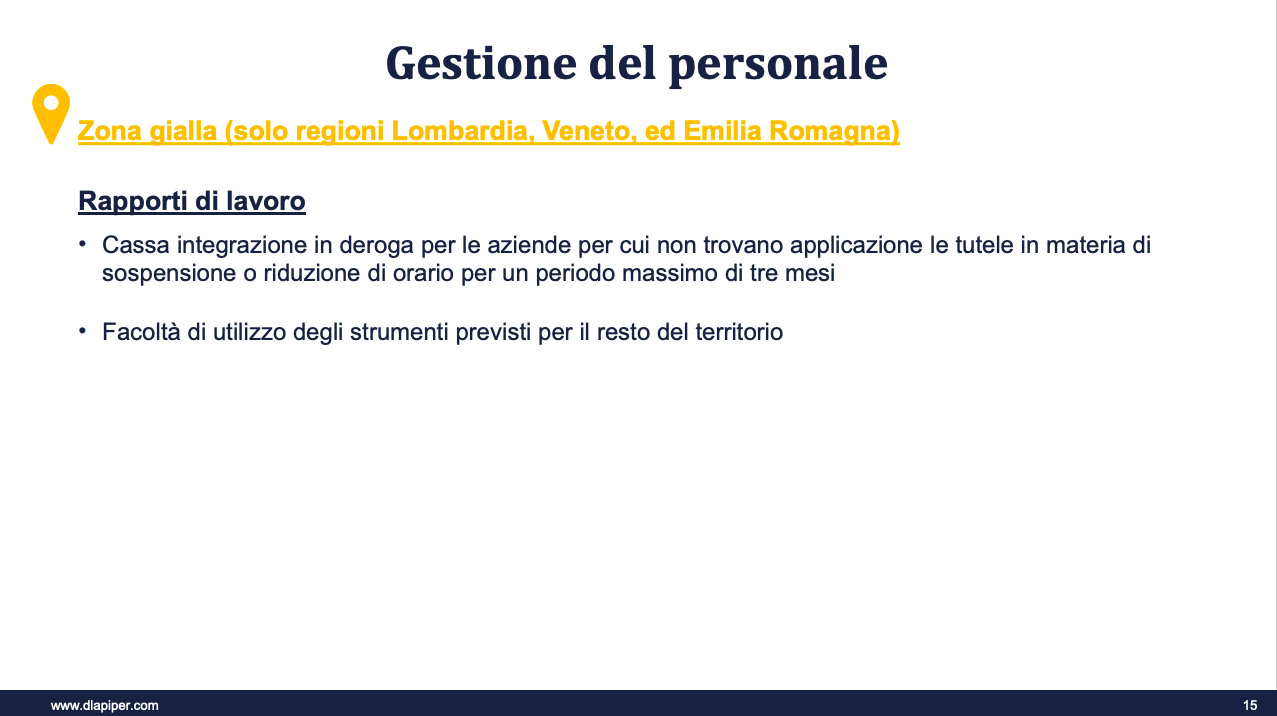

La cassa integrazione in deroga per Lombardia, Veneto ed Emilia Romagna

L’art. 17 del D.L. n. 9/2020 ha introdotto ulteriori misure di cassa integrazione guadagni in deroga al di fuori della previsione di cui al richiamato art. 15 del D.L. n. 9/2020.

In particolare, il trattamento viene riconosciuto – al verificarsi di specifiche condizioni – dalle Regioni Lombardia, Veneto ed Emilia Romagna – ai datori di lavoro con unità produttive situate in tali territori, cioè alle imprese che pur non avendo sede legale o unità produttive nelle citate Regioni, occupino lavoratori residenti o domiciliati nelle predette aree territoriali e per i quali non trovino applicazione le tutele previste dalle norme ordinarie in materia di sospensione o riduzione di orario.

Il trattamento viene quindi concesso solo a fronte di un accertato pregiudizio, in conseguenza dai provvedimenti che saranno emanati dal Ministero della Salute, d’intesa con le Regioni, nell’ambito dei provvedimenti assunti per effetto del D.L. n. 6/2020. Per procedere alla richiesta di concessione dell’ammortizzatore sociale in deroga è necessario un accordo con le organizzazioni sindacali più rappresentative.

Il trattamento di cassa integrazione in deroga potrà essere assicurato per un periodo massimo di un mese e sotto il profilo finanziario fino a un importo massimo previsto nell’anno 2020 pari a:

- 135 milioni di euro per la regione Lombardia;

- 40 milioni di euro per la regione Veneto;

- 25 milioni di euro per la regione Emilia Romagna.

I soggetti interessati devono presentare la domanda alla Regione competente che procederà ad analizzarle, secondo l’ordine cronologico di presentazione. La concessione dell’ammortizzatore sociale in deroga avviene con decreto della Regione competente che provvederà ad inviarlo all’INPS unitamente alla lista dei beneficiari.

L’INPS procederà al pagamento in forma diretta, provvedendo anche al monitoraggio della spesa. Nel caso di raggiungimento dei limiti di spesa, le Regioni non potranno più emettere altri provvedimenti di concessione.

Indennità per i lavoratori autonomi

Anche i lavoratori autonomi territorialmente colpiti dall’emergenza (ovvero coloro che svolgono l’attività nei Comuni individuati nell’allegato n. 1 al DPCM del 1° marzo 2020 ovvero coloro che risiedono in tale zona) sono stati destinatari di specifiche misure di sostegno al reddito.

I destinatari della misura sono i collaboratori coordinati e continuativi, i titolari di contratti di agenzia e di rappresentanza commerciale e tutti i lavoratori autonomi o professionisti, a condizione che siano iscritti all’assicurazione generale obbligatoria e alle forme esclusive e sostitutive della medesima e alla gestione separata di cui all’articolo 2, comma 26, della legge n. 335/1995.

L’indennità è di 500 euro e viene concessa per un periodo massimo di tre mesi, non costituirà base imponibile per la formazione del reddito ai sensi del DPR n. 917/1986 e non sarà quindi soggetto a tassazione. La domanda deve essere presentata alla Regione competente, la quale, una volta esaminata, emetterà specifico decreto da inviare in forma telematica all’INPS che provvederà successivamente al pagamento diretto.

Il parere degli esperti

- Coronavirus, l’infettivologo Galli sui tanti casi in Italia: «Il contagio in ospedale, la situazione più sfortunata»

- Coronavirus, parla il primario del Sacco. Galli: «Virus imprevedibile, una persona sola può infettarne molte»

- Coronavirus, il primario del Sacco di Milano: «Così abbiamo dimostrato che non è nato in laboratorio»

- «Tecnicamente il coronavirus è già una pandemia. Ma la sfida si gioca nei pronto soccorso, non ai confini» – L’intervista al virologo Lopalco

- Coronavirus, l’errore dietro l’impennata di contagi in Italia. Ricciardi (Oms): «Grave non isolare gli arrivi dalla Cina»

- Coronavirus, la nuova fase: da infezioni importate a circolazione locale del virus. Cosa dice la task force del ministero della Salute

- Ricciardi (Oms): «Coronavirus più letale dell’influenza. Per il vaccino servono due anni»

- Coronavirus, «È una follia questa emergenza». Il duro dissenso del capo del laboratorio del Sacco. E sforna i numeri

- Burioni ribatte alla dottoressa del Sacco con le cifre dell’emergenza: «Coronavirus come l’influenza? Scemenza gigantesca»

- Coronavirus, lo scontro tra virologi: perché Burioni ha ragione

- Coronavirus, lo scontro tra virologi: perché Gismondo ha ragione

Leggi anche:

- Fuga dall’epidemia da coronavirus, boom di spostamenti in montagna: «Qui si sentono al sicuro»

- Coronavirus: le guarigioni in Cina al 70%. Aumentano i morti negli Usa

- Esistono due tipi di SARS-CoV2? Lo suggerisce un recente studio basato su 103 genomi

- Il grido d’aiuto da Codogno: «Ragazzi autistici “segregati” da oltre 10 giorni, stanno terminando le mascherine» – Il video

- «Congedi e bonus baby sitter»: le misure per le famiglie della ministra Bonetti per fronteggiare il coronavirus

- Zingaretti positivo al coronavirus. Il videomessaggio: «Niente panico, combattiamo»

- Allo Spallanzani salgono a 8 i pazienti positivi al coronavirus che hanno bisogno di supporto respiratorio

- Coronavirus. Il mistero del DPCM scomparso: la pessima gestione dello stop alle attività produttive

- Coronavirus. L’Inps fornisce le prime indicazioni per l’accesso agli ammortizzatori sociali con causale “COVID-19 nazionale”